Ende 2017 läuft die Zusatzfinanzierung der IV durch die MWST um 0,4 MWST-Prozentpunkte aus. Gleichzeitig erhöhen sich per 1. Januar 2018 die MWST-Sätze um 0,1 Prozentpunkte aufgrund der Finanzierung des Ausbaus der Bahninfrastruktur (FABI). Aus diesem Grund, verändern sich die MWST-Sätze ab 1. Januar 2018 wie folgt:

| Normalsatz | Sondersatz Beherbergung | Reduzierter Satz | |

|---|---|---|---|

| Aktuelle Steuersätze | 8.0 % | 3.8 % | 2.5 % |

| – Auslaufende IV-Zusatzfinanzierung 31.12.2017 | -0.4 % | -0.2 % | -0.1 % |

| + Steuererhöhung FABI 01.01.2018-31.12.2030 | 0.1 % | 0.1 % | 0.1 % |

| Neue Steuersätze ab 01.01.2018 | 7.7 % | 3.7 % | 2.5 % |

Beispiele für das Anwenden des Steuersatzes:

Dienstleistungen

Massgebend bei Dienstleitungen ist der Zeitpunkt der erbrachten Dienstleistung.

Beispiel a)

Verrechnung einer Wartungspauschale im Dezember 2017 für das Jahr 2018.

Der massgebende Satz ist 7.7%, da die Dienstleistung im 2018 erbracht wird.

Beispiel b)

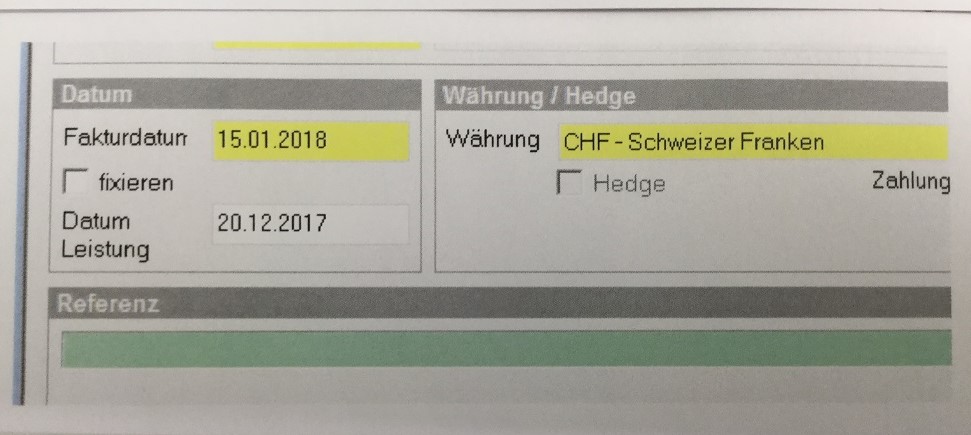

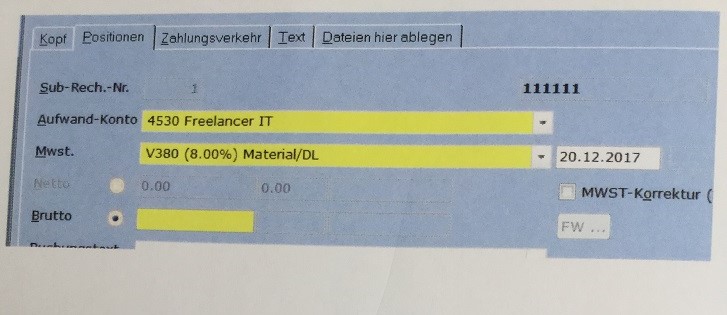

Verrechnung im Januar 2018 für eine Dienstleistung die im Dezember 2017 erbracht wurde.

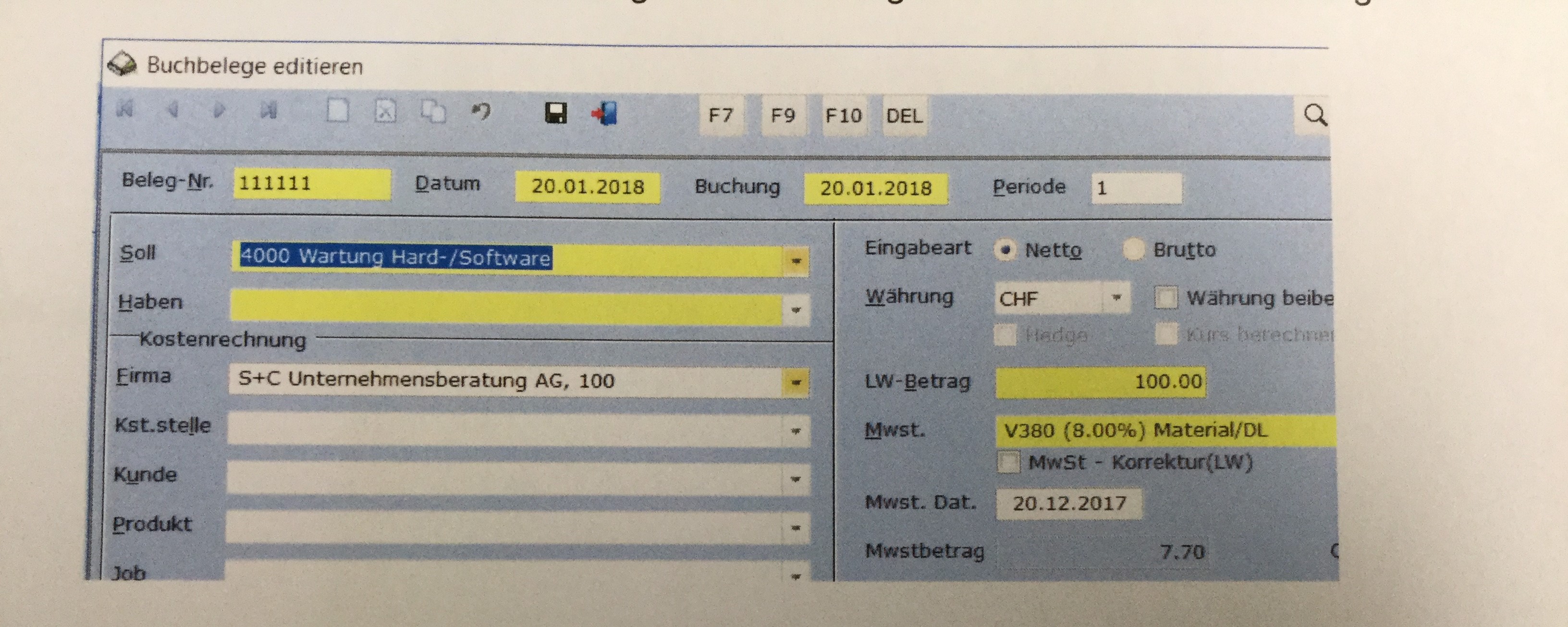

Der massgebende Satz ist 8.0%, da die DL im Dezember erfolgte.

Es muss also beim Fakturieren möglich sein, das Datum der Leistung zu erfassen.

Beim Erfassen der Rechnung in der Kreditorenbuchhaltung muss ebenfalls die Möglichkeit für das Erfassen des MWSt-Datums vorhanden sein.

Das gleiche gilt für die Erfassung von Buchbelegen in der Finanzbuchhaltung.